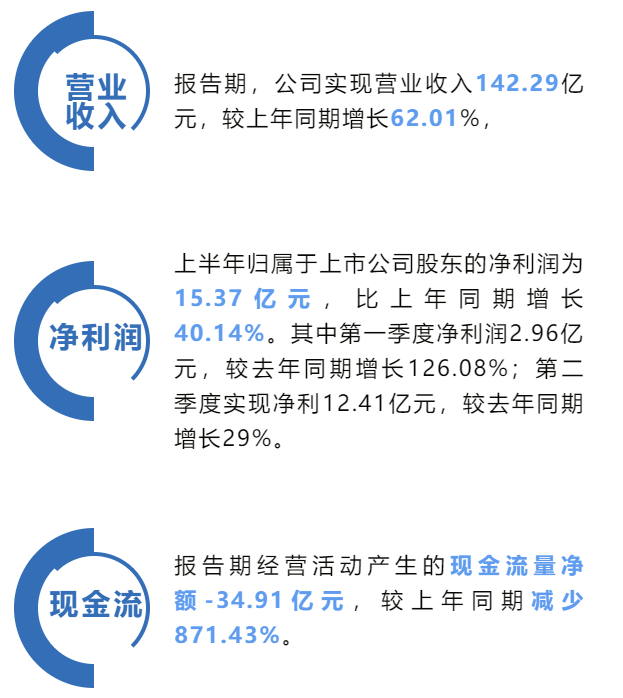

2021年8月10日,东方雨虹(002271)发布2021年半年度报告,关键数据整理如下:

东方雨虹表示:报告期内营业收入增长,主要系公司各项业务拓展顺利,主要产品销量增加,材料销售业务和施工服务业务规模均有所增长所致;现金流大幅减少,主要系报告期原材料价格大幅上涨导致当期采购支出增加,以及对部分重要原材料采取了淡季采购和择机采购的策略,导致报告期采购支出进一步增加。

报告期,东方雨虹营业成本97.31亿元,较上年同期增长84.11%,毛利率31.61%,较上年同期下降8.21%。报告期,因执行新会计准则,原计入销售费用的运输装卸费调整至营业成本核算,导致营业成本因此增加4.35亿元,如剔除该部分影响,则受营业规模增长以及原材料价格上涨所致,营业成本较上年同期增加75.88%,毛利率34.67%,较上年同期降低5.15%。

领域分析

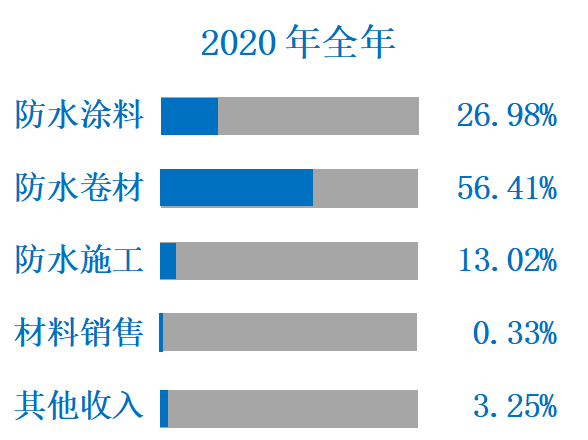

就东方雨虹的各个业务板块来看,防水卷材依旧是东方雨虹占比大的一部分,防水涂料紧随其后,达到46.43亿元。

《涂料经》发现,近年来防水巨头东方雨虹一直在做一件事——领域横向发展。其中,涂料以及上游原材料都是其进军的领域。从2020年7月至今(2020年8月10日),在东方雨虹的投资项目的主要内容一栏频频可见它们的身影。

除了投资项目,大举进入涂料领域。东方雨虹还加大了对原材料领域的投入,这表明东方雨虹走“集成化全产业链”的决心。

现阶段,东方雨虹的材料销售占整体的3.96%,与2020年0.33%相比有大幅度提高。此外防水涂料与其他收入的占比也有所提高,占比提高来源于防水卷材和防水施工的比例下降,但也不代表防水卷材和防水施工总量下降。

据悉防水涂料、防水卷材、防水施工、材料销售、其他收入的营收分别是46.43亿、70.24亿、14.30亿、5.69亿、5.63亿,各板块营收比去年同期分别增长91.53%、51.93%、2.26%、1608.54%、85.32%。

其中材料销售比去年同期增长了1608.54%,以此推测出东方雨虹近年来在原材料领域投设基地已初见成效。而东方雨虹布局原材料的目的绝不单单只是为了提高这部分的份额,控制主营业务的成本,实现效益的大化可能才是它的根本目的。

发展变化

一直以来,东方雨虹的市值因为增长太过迅猛的原因,成为大家颇为关注的话题。而市值只能代表市场以及股民对它未来的评估。究竟东方雨虹的实际增长担的起这份期待么?我们从两个维度——近年来营收和净利进行分析和解读。

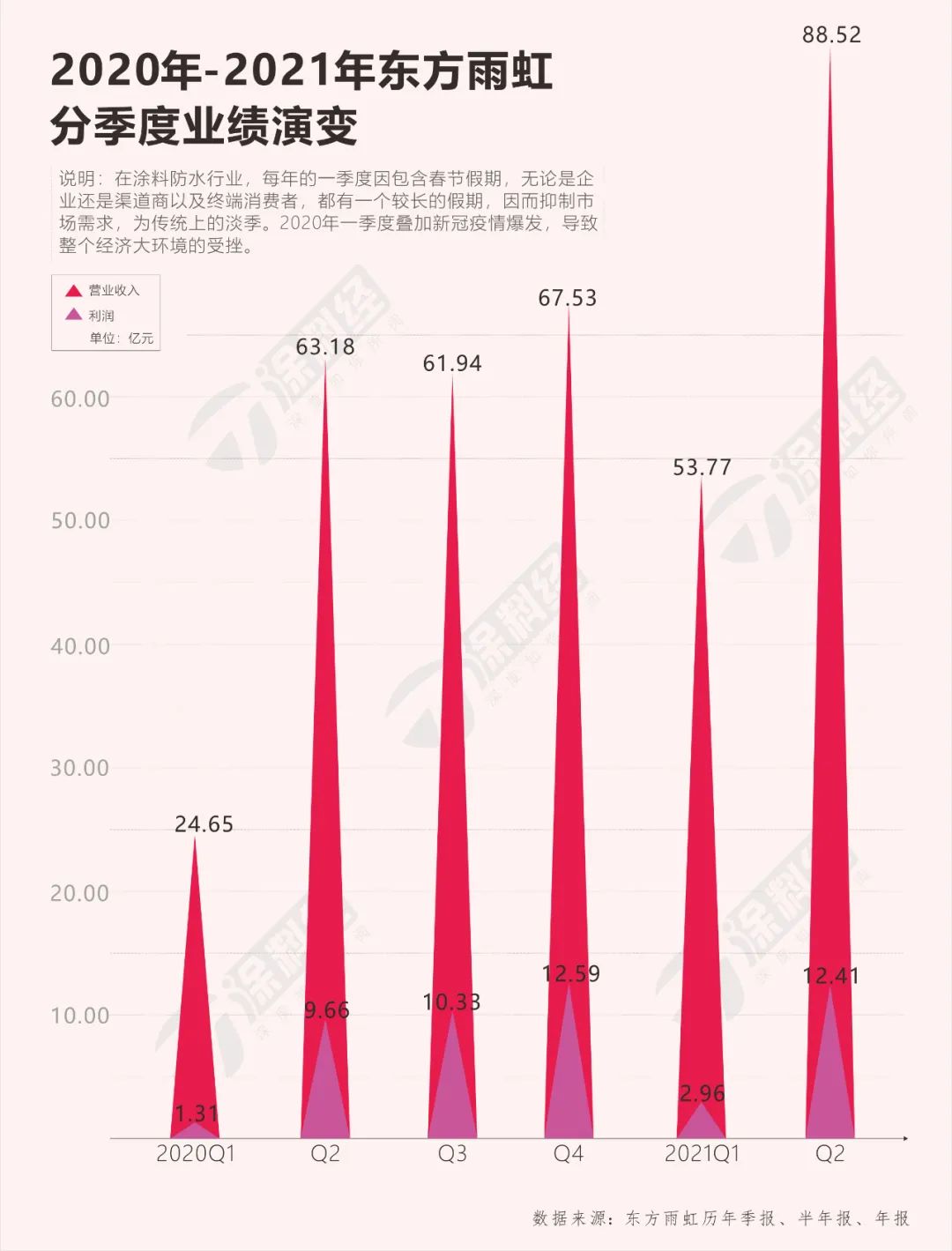

从“2020-2021年东方雨虹分季度业绩演变表”来看,东方雨虹2021年季度相比2020年有大幅度的增长,这是由于2020年季度我国新冠疫情形势严峻,全国企业推迟复工所致。而与2020年第四季度相比,2021年季度业绩有所回落,且净利下降厉害,其中原材料涨价导致成本增高占相当大的原因,这也能够说明东方雨虹投资原材料基地的动机。

撇开新冠疫情、原材料涨价这些不定因素。东方雨虹的发展究竟如何,分别以市值、营业收入、净利润进行综合考量。

1.市值

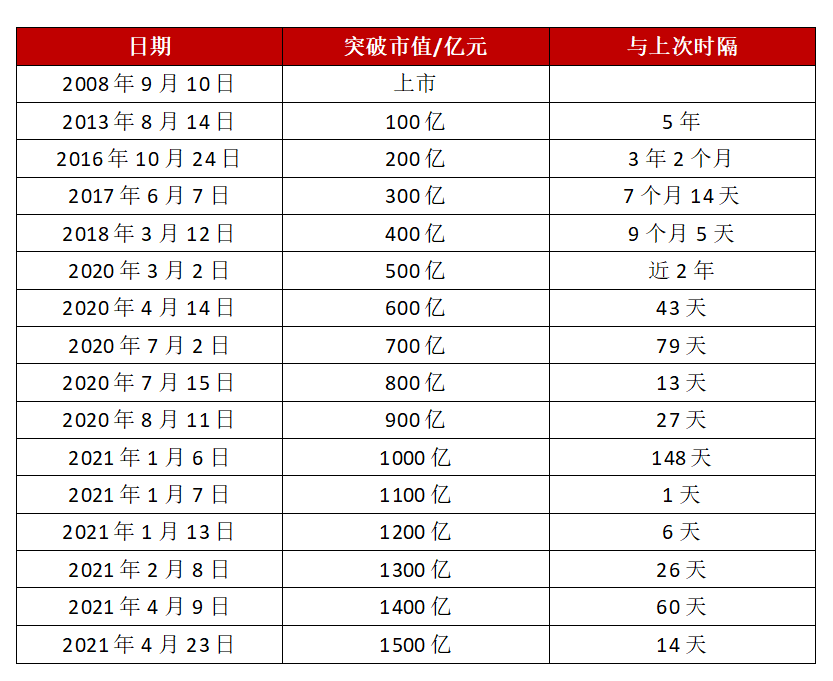

东方雨虹市值增长表

根据东方雨虹的市值发展趋势来看,目前东方雨虹的高纪录是1天增长100亿市值,这个纪录很有可能在未来某一天再度重演。截止8月10日收盘,东方雨虹的总市值为1413亿,虽然有所下跌,但是自2021年4月23日突破1500亿市值大关后,东方雨虹的市值处于一个稳定水平,没有大幅度的升降。

2.营业收入

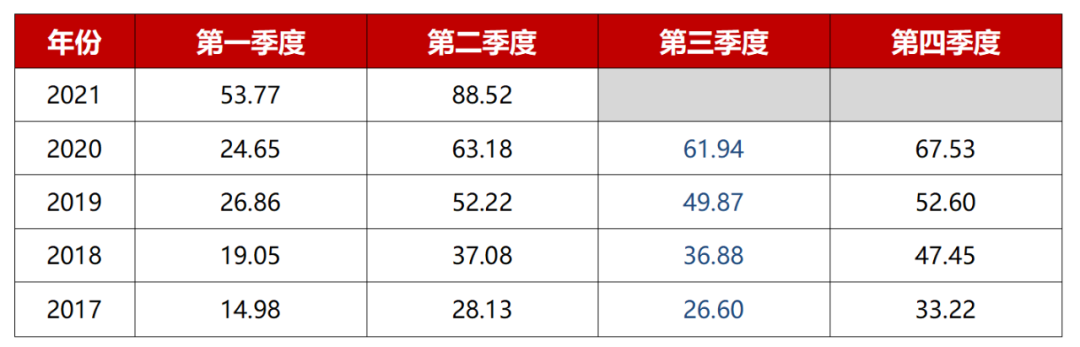

东方雨虹2017-2021年第二季度分季度营业收入一览表(单位/亿元)

以分季度的营业收入(纵向)来看东方雨虹基本上呈逐年上升趋势2021年季度比同期有所减少(新冠疫情影响),但是紧跟着第二季度就已经恢复增长。横向来看,每年的第三季度比第二季度的营收都有所减少,这属于企业淡旺季的正常现象。

3.净利

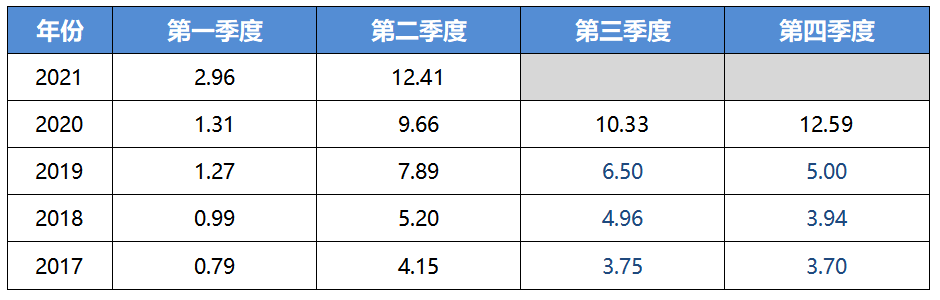

东方雨虹2017-2021年第二季度分季度净利润一览表(单位/亿元)

从净利来看(纵向),也是呈稳定增长趋势。但是除了2019年,每一季度都比上一季度的净利有所增长外,净利从第二季度后就呈下跌趋势(2017-2019年)。

考虑到主要的营收增长趋势,外加东方雨虹近两年投资基地规模,相继产能启动,会稀释掉一些成本,加上东方雨虹现阶段也在进行成本管控措施,预估2021年的第三、第四季度会比第二季度的净利有所增长(具体数据以官方发布年报为准)。

突出问题

根据业界相关人士反馈,我们也收集了有关外界对东方雨虹的质疑声。其中大的质疑来源于两个方面:

1.在不计成本,大举投资的同时,东方雨虹的资金链会不会突然崩裂?

2.据市场调研分析,东方雨虹明显存在产能过剩的问题,而它在防水领域的市场份额不到两成左右,在供需极不平衡的状况下,防水老大是否“徒有其表”?

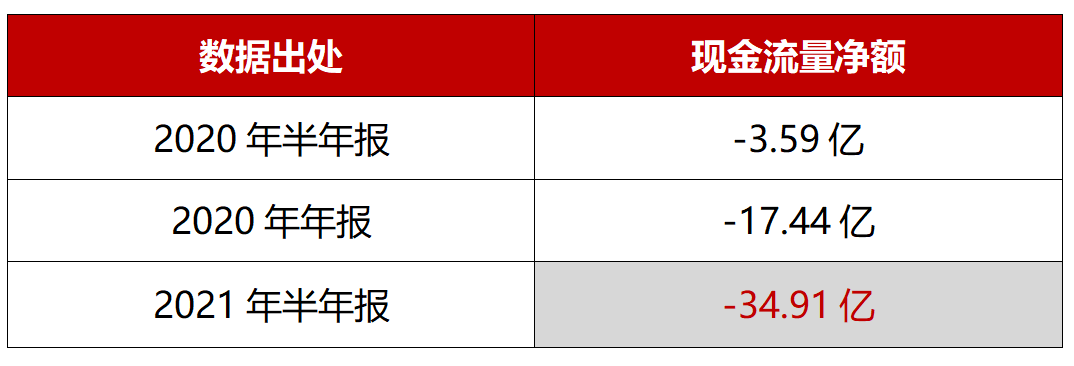

从东方雨虹2021年半年报表示,它的现金流数据过于反常,现金流量净额-34.91亿元,较上年同期减少871.43%。虽然东方雨虹给出了合理解释,主要是因为原材料价格上涨,东方雨虹的采购压力增加,以及为了缓解这个压力,甚至还预支出,进行备货。这不失为缓解后续压力的良策。

去年同期,东方雨虹的现金流净额只有-3.59亿元;2020年年终,东方雨虹的现金流净额已达到-17.44亿元,而如今却达到了-34.91亿元。

专业人士分析,关于预付账款余额增大导致的现金流大幅度暴跌,一般出于以下原因:

一、上游供应商对产业链控制力度大。公司议价能力减弱;

二、上游原料整体供应量减弱;

三、主要供应商发生重大变化;

四、主要工艺或产品发生重大变化;

五、原材料采购周期被拉长(例如进口报关手续比以往复杂,或者运输方式发生变化);

六、单纯原材料采购量增大。

如此看,东方雨虹的资金链确实有些反常,但是还是在可控范围。可能会“埋雷”,但是短时间突然崩裂的可能性极低。

再来看第二个问题,根据防水行业协会、Wind、华泰研究的近期数据综合考量,东方雨虹目前市场占有率大约是19.7%。而经济学家有一个定论:CR4(排名前四的公司总量)>40%,一个行业才能达到比较稳定的竞争格局,而想要达到垄断地位,东方雨虹就要拿下防水行业的四成市场,因此仍有上升的余地。老大是真的,但是绝对垄断优势并不见得。

(文章来源:涂料经 侵删)

版权与免责声明:

凡注明稿件来源的内容均为转载稿或由企业用户注册发布,本网转载出于传递更多信息的目的,如转载稿涉及版权问题,请作者联系我们。

了解更多品牌信息

招商加盟,轻松积累财富

河北·石家庄·长安 181****8208 成功获取了预算

北京·北京·东城 136****4600 成功获取了预算

北京·北京·东城 139****8431 成功获取了预算

北京·北京·东城 166****5858 成功获取了预算

北京·北京·东城 139****5388 成功获取了预算

北京·北京·东城 138****0110 成功获取了预算

江苏·常州·天宁 186****1606 成功获取了预算

江苏·常州·天宁 158****0492 成功获取了预算

广东·汕尾·陆丰 131****8857 成功获取了预算

山东·枣庄·滕州 186****2867 成功获取了预算

陕西·西安·雁塔 132****1769 成功获取了预算

江苏·淮安·清江浦 180****3856 成功获取了预算

江苏·淮安·清江浦 180****3816 成功获取了预算

新疆·喀什·疏勒 155****0158 成功获取了预算

山东·德州·宁津 135****7966 成功获取了预算

江苏·无锡·江阴 159****2470 成功获取了预算

贵州·遵义·余庆 181****0119 成功获取了预算

云南·大理·宾川 183****1389 成功获取了预算

辽宁·大连·甘井子 159****8295 成功获取了预算

贵州·毕节·大方 152****5547 成功获取了预算

山西·朔州·朔城 139****8491 成功获取了预算

北京·北京·东城 134****6599 成功获取了预算

甘肃·兰州·城关 151****5290 成功获取了预算

湖北·武汉·江岸 150****3416 成功获取了预算

安徽·亳州·谯城 189****7818 成功获取了预算

山东·聊城·东昌府 159****5199 成功获取了预算

贵州·遵义·红花岗 153****8288 成功获取了预算

山东·烟台·芝罘 130****0082 成功获取了预算

福建·福州·鼓楼 182****7977 成功获取了预算

安徽·亳州·谯城 173****2527 成功获取了预算

我乐家居控股股东及一致行动人拟减持不超2%公司股份

李克飞:与居家艺术“死磕”的独立策展人

连甩三张王炸,红星美凯龙携手欧派衣柜赋能共赢黄金时代!

尚品宅配新一轮人事变动,聘任周淑毅为总经理

全面发力!慕思国际深耕高端进口寝具消费市场

广州、东莞、深圳、上海,中国家居下一站看成都?

欧派家居业绩增速瓶颈难解?营收增幅连年放缓,短期借款三个月翻倍

佐敦粉末涂料业务2021年营收26.75亿挪威克朗,同比增长12.77%

募资8亿!尚品宅配加码成都工厂建设!

观看人次突破686万,订单量破5.9万笔 居然之家双十一直播构建家居零售新模式

恒林家居旗下品牌亚马逊店铺被封!

河北曹妃甸2.34万立方米进口原木顺利通关

7月满洲里口岸木材进口59.3万立方米 价值6.2亿元

深耕520爱家日IP 7年,劳卡x一兜糖联手“反套路”营销频出圈

【 微家居早报】2022年3月29日 星期二

新代言人黄轩、京东战略投资、BIM科技整装,维意定制引发的“蝴蝶效应”。

索菲亚张挺:定制家居行业也有数字化基因

艾仕得惨遭股神巴菲特抛弃,“佳标的”或再掀涂料业收购风潮

30%尾部经销商将退出?终端升级新打法

科技创新逆势回暖 2021智能家居家电前景几何?